教育資金本おすすめ5選!2児の父が実践する子供2人分の学費準備計画

「子供2人分の教育費、一体いくら必要なんだろう?」

38歳、2児の父である私がそう不安になったのは、5歳の娘の小学校入学準備を考え始めた時でした。2歳の息子もいる。2人分となると、想像もつかない金額が必要になるのではないか。

文部科学省「子供の学習費調査」(令和5年度)によると、幼稚園から高校卒業までの15年間で、すべて公立なら596万円、すべて私立なら1,976万円かかるそうです。大学まで含めると、公立でも1人約839万円。2人分なら約1,678万円。

数字を見て愕然としました。でも、具体的な数字が分かれば、具体的な計画が立てられる。そう考えて、教育資金に関する本を片っ端から読み漁りました。今回は、その中で特に実践的だった5冊と、私が実際に取り組んでいる教育資金準備計画をご紹介します。

なぜ早めの準備が必要なのか

教育費の内訳と総額

文部科学省の調査によると、学校種別の1年間の学習費は以下の通りです。

| 学校種 | 公立 | 私立 |

|---|---|---|

| 小学校 | 約33.6万円 | 約182.8万円 |

| 中学校 | 約54.2万円 | 約156万円 |

| 高等学校 | 約59.8万円 | 約103万円 |

驚くべきは、私立小学校は公立の5.4倍もの費用がかかるということ。中学校でも2.9倍、高校でも1.7倍の差があります。

さらに大学費用を加えると、国立大学でも4年間で約243万円、私立大学なら約615万円。子供2人分となると、すべて私立の場合は約5,182万円という天文学的な数字になります。

大学進学率は過去最高

2024年度の大学進学率は**62.3%**と過去最高を記録しました。もはや大学進学は特別なことではなく、標準的なキャリアパスになっています。

教育の高度化・長期化が進む中、「なんとかなる」という楽観的な考えは危険です。計画的な準備が、子供の選択肢を広げることにつながります。

教育資金本おすすめ5選

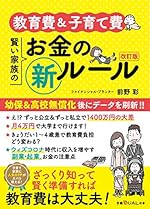

1. 最新制度を活用する:『教育費&子育て費 賢い家族のお金の新ルール 改訂版』

前野彩さんの『教育費&子育て費 賢い家族のお金の新ルール 改訂版』は、私が最初に手に取った教育資金本です。ファイナンシャル・プランナーの視点から、幼保無償化や私立高校の実質無償化など、最新の制度を踏まえて解説されています。

印象的だったのは「教育費は月額4万円で赤ちゃんから大学までOK」という提案。漠然とした不安が、具体的な数字に変わると、途端に対処可能なものに見えてきます。

「児童手当を全部貯めると200万円→大学授業料に」というアドバイスは、すぐに実践しました。自動振替を設定して、児童手当は「最初からなかったもの」として扱う。これだけで、教育資金準備の第一歩が踏み出せます。

2. 低収入でも貯める:『手取り20万円 子育て家族の貯金の教科書』

横山光昭さんの『手取り20万円 子育て家族の貯金の教科書』は、「教育費1000万円のリアル」「大学入学までに300万円を貯める方法」など、具体的な金額と方法を示してくれる本です。

特に参考になったのは「学資保険はいらない」という主張。かつては教育資金準備の王道だった学資保険ですが、低金利時代には必ずしも最適解ではないことを、データをもとに解説しています。

フリーランスになって収入が不安定な時期もありましたが、この本の考え方を実践することで、コンスタントに教育資金を積み立てられています。収入の多寡ではなく、仕組みの問題なのだと気づかされました。

3. 総額を見える化する:『子どもにかかるお金大全』

寺澤真奈美さんの『子どもにかかるお金大全』は、出産から大学までにかかるお金の全体像を把握するのに最適な本です。

この本の良いところは、教育費だけでなく、子どもにかかるお金を総合的に捉えている点。習い事、部活動、塾、受験費用など、見落としがちな出費も含めて試算できます。

「お金に対する感度」を高める5つのステップは、我が家でも実践中。夫婦で家族会議を開いて、教育費について話し合うきっかけになりました。妻と目線を合わせることで、貯金のモチベーションも上がりました。

4. 親子で金融教育:『お金の教育がすべて。7歳から投資マインドが身につく本』

ミアン・サミさんの『お金の教育がすべて。』は、教育資金を「貯める側」だけでなく、子どもに「お金の教育をする側」の視点も提供してくれる本です。

「学校の成績よりも、ファイナンシャルリテラシーのほうが大事」という主張は、外資系コンサル出身の私には説得力がありました。どれだけ良い大学を出ても、お金の知識がなければ豊かにはなれない。

5歳の娘には、おこづかいを通じて「使う・貯める・増やす」の基本を教え始めています。教育資金を準備しながら、同時に子ども自身のマネーリテラシーも育てる。一石二鳥のアプローチです。

5. 新NISAで効率的に増やす:『60分でわかる! 新NISA 超入門』

酒井富士子さんの『60分でわかる! 新NISA 超入門』は、2024年から始まった新NISA制度を活用して教育資金を効率的に増やすための入門書です。

新NISAの魅力は、非課税期間が無期限になったこと。18年という長期で教育資金を準備する場合、この恩恵は大きい。月1万円を年利3%で18年間運用できれば、単純な貯金の216万円が約280万円になる計算です。

もちろんリスクはありますが、18年という時間があれば、市場の変動を吸収できる可能性が高い。学資保険の低いリターンに比べれば、検討する価値は十分あります。

子供2人分の教育資金を準備する3つの法則

5冊の本を読んで、私が実践している方法をまとめます。

法則1:「児童手当」を全額貯金する

児童手当は、0歳から中学卒業まで支給されます。2024年の制度拡充により、総額は1人あたり約200万円に増加。2人分なら約400万円です。

我が家の実践方法:

- 児童手当専用の口座を開設

- 自動振替で「なかったこと」に

- 大学入学時の一時金として確保

これだけで、大学初年度の費用はほぼカバーできます。「あるお金」を貯めるのではなく、「最初からないお金」にする。この発想の転換が重要です。

法則2:「18年計画」で月額目標を設定する

大学入学時に1人300万円を目標とすると、18年間で月額約1.4万円。2人分なら月額約2.8万円です。

我が家の設定:

- 娘(5歳):残り13年で300万円→月約1.9万円

- 息子(2歳):残り16年で300万円→月約1.6万円

- 合計:月約3.5万円

「測定できるものは改善できる」という私の信条通り、具体的な数字に落とし込むことで、進捗が見えるようになりました。

法則3:「新NISA」で効率的に増やす

児童手当と月々の貯金に加えて、新NISAで一部を運用しています。

我が家の配分:

- 児童手当:全額を預金(元本保証を重視)

- 月々の貯金:2万円は預金、1.5万円は新NISA

- 期待リターン:預金分+NISAの運用益

すべてを投資に回すのはリスクが高い。でも、一部を長期投資に回すことで、インフレに負けない資産形成が可能になります。

まとめ:具体的な数字が、具体的な行動を生む

子供2人分の教育費は、すべて公立でも約1,678万円。この数字を知った時は正直、途方に暮れました。

でも、具体的な数字が分かれば、具体的な計画が立てられる。児童手当で400万円、月3.5万円の積立で18年間約750万円、新NISAの運用益で上乗せ。計算上は、十分に達成可能な目標です。

今回紹介した5冊の中で、まず1冊選ぶなら『教育費&子育て費 賢い家族のお金の新ルール 改訂版』をおすすめします。最新の制度を踏まえた具体的なアドバイスが、すぐに実践できるからです。収入に不安がある方は『手取り20万円 子育て家族の貯金の教科書』、新NISAを活用したい方は『60分でわかる! 新NISA 超入門』から始めてもいいでしょう。

5歳の娘が大学に入る13年後、私は51歳。2歳の息子が大学に入る16年後、私は54歳。その時、「ちゃんと準備しておいてよかった」と思えるように、今日も教育資金を積み立てています。

家計管理全般を見直したい方は、家計管理本おすすめ5選もあわせてチェックしてみてください。4人家族で年200万円貯める実践法を紹介しています。

この記事のライター